全球Top15半导体厂商排名:三星第二,英特尔第四

发布时间:

2024年第二季度,全球半导体市场继续保持稳健增长,各大厂商之间的竞争也日趋激烈。根据WSTS的数据,2024年第二季度全球半导体市场规模达到1499亿美元,同比增长18.3%。这一增长主要得与人工智能相关联的新兴技术的快速发展有关。

比如在晶圆代工市场,Counterpoint Research发布的2024年第二季度的最新报告指出,尽管整体逻辑半导体市场复苏相对缓慢,目前晶圆代工行业已经触底。该行业的增长与强劲的AI需求有关,包括汽车和工业领域的等非AI半导体的需求复苏缓慢,不过存在一些紧急订单,比如物联网和消费电子产品。

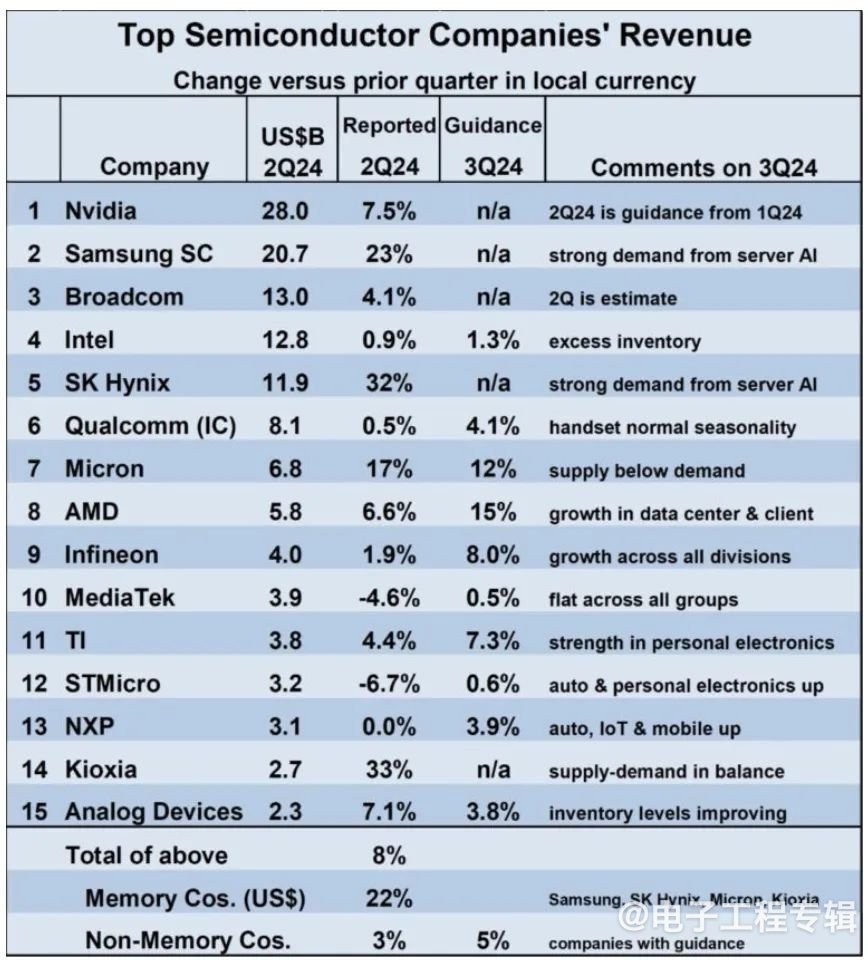

在WSTS的全球Top15半导体厂商排行报告中,英伟达仍是全球最大的半导体公司。三星以207亿美元位居第二。博通尚未公布其2024年第二季度业绩,但估计其营收为130亿美元,超过英特尔的128亿美元。英特尔在多年位居第一或第二之后,滑落至第四位。

英伟达(NVIDIA)以280亿美元的营收继续领跑全球半导体市场。英伟达凭借其在人工智能和图形处理器领域的领先地位,持续巩固市场地位。然而,随着其他厂商在AI芯片领域的投入加大,英伟达面临着激烈的竞争。

三星(Samsung)以207亿美元的营收位居第二。三星在存储器市场的强劲表现,以及在代工业务的持续拓展,使其在全球半导体市场中保持竞争力。然而,存储器市场的波动性较大,三星需要应对市场变化带来的挑战。

在排名前十五的公司中,增长最强劲的是内存公司,SK Hynix和Kioxia分别上涨超过30%,三星半导体上涨23%,美光科技上涨17%。

据Omdia报告预测,到2028年,数据中心(DC)存储收入将攀升至1030亿美元,这反映了存储的强劲增长和平均销售价格(ASP)上涨。该预测包括来自阵列和服务器扩展的DC外部存储收入。2023年,DC存储市场经历了低迷,主要原因是经济挑战和IT支出减少。全年存储收入为530亿美元,同比下降16%。由于DC设备支出暂时从存储转移,原始设计制造商(ODM)的收入在2023年下降了30%以上。相比之下,专注于传统存储的OEM供应商表现出了更强的韧性,尽管同比下降幅度很小。

2023年,由于云服务提供商将很大一部分预算用于购买昂贵的GPU,云存储出货量面临限制。Omdia认为,在几个关键因素的推动下,存储市场有望复苏。正在进行的数字化转型、数据量的快速增长、人工智能的进步以及对存储现代化的迫切需求都有望推动新的增长。随着行业越来越依赖数据,存储市场的低迷很可能是短暂的。这些因素将共同振兴存储市场,确保重回增长轨道。

博通(Broadcom)预计营收为130亿美元,超过英特尔,排名第三。博通在通信和网络设备领域的优势地位,为其带来了稳定的收入来源。然而,随着5G和物联网技术的发展,博通需要不断拓展新市场,以保持竞争优势。

英特尔(Intel)以128亿美元的营收位列第四位,英特尔将疲弱的前景归因于库存过剩。尽管英特尔在PC和服务器市场仍具有较大份额,但在新兴市场的竞争中逐渐失去优势。为了挽回颓势,英特尔正在加大对AI和代工业务的投入。

SK海力士(SK Hynix)以119亿美元的营收排名第五。SK海力士在存储器市场的稳定表现,使其在全球半导体市场中保持竞争力。然而,随着竞争对手的崛起,SK海力士需要不断提升产品质量和技术水平,尤其在HBM市场。

高通(Qualcomm)以80亿美元的营收排名第六。高通在智能手机芯片市场的领先地位,以及在物联网和汽车电子领域的拓展,为其带来了持续增长动力。然而,随着联发科等竞争对手的崛起,高通需要不断创新以维持市场地位。

美光科技(Micron Technology)以68亿美元的营收排名第七。美光科技在存储器市场的稳健表现,以及在数据中心和移动设备领域的应用,使其在全球半导体市场中占据一席之地。

AMD(Advanced Micro Devices)以58亿美元的营收排名第八。AMD凭借其在CPU和GPU领域的竞争优势,以及在数据中心和游戏市场的拓展,实现了快速增长。

英飞凌(Infineon Technologies)以40亿美元的营收排名第九。英飞凌在汽车电子和功率半导体领域的领先地位,为其带来了稳定的收入来源。然而,最近新能源汽车市场遇到行业“寒冬“,尤其是汽车电子及工业领域的发展受阻,英飞凌需要不断拓展新市场。

联发科(MediaTek)以39亿美元的营收排名第十。联发科在智能手机芯片市场的竞争力,以及在智能家居和联网设备领域的拓展,为其带来了持续增长动力。据Omdia的最新智能手机市场报告指出,2024年第一季度,联发科的5G智能手机的SoC芯片组出货量超过高通,位列第一。

德州仪器(Texas Instruments)以38亿美元的营收排名第十一。德州仪器在模拟和嵌入式处理器领域的领先地位,以及在工业和汽车电子市场的应用,使其在全球半导体市场中保持竞争力。

意法半导体(STMicroelectronics)以32亿美元的营收排名第十二。

恩智浦半导体(NXP Semiconductors)以31亿美元的营收排名第十三。恩智浦半导体在汽车电子和功率半导体领域的领先地位,以及在移动支付和安全领域的应用,使其在全球半导体市场中占据一席之地。

铠侠(Kioxia)以27亿美元的营收排名第十四。铠侠在存储器市场的稳健表现,以及在数据中心和移动设备领域的应用,使其在全球半导体市场中保持竞争力。

亚诺德(Analog Devices)以23亿美元的营收排名第十五。亚诺德在模拟和混合信号领域的领先地位,以及在通信和测试测量市场的应用,为其带来了稳定的收入来源。然而,随着竞争对手的崛起,亚诺德需要不断提升产品质量和技术水平。

WSTS报告指出,AMD预计2024年第三季度收入将增长15%,这得益于数据中心和客户端计算的强劲增长。美光表示,内存热潮将继续,供应低于需求,并预计增长12%。三星半导体和SK海力士没有提供收入预期,但两家公司都预计服务器AI的需求将继续强劲。

少数公司预计英特尔、联发科和意法半导体在2024年第三季度的收入增长率将较低,约为1%。意法半导体和恩智浦半导体预计汽车行业将在2024年第三季度有所改善,但工业领域的库存问题仍然存在。德州仪器预计个人电子产品将表现强劲。其他九家非内存公司的2024年第三季度加权平均收入增长率为5%。

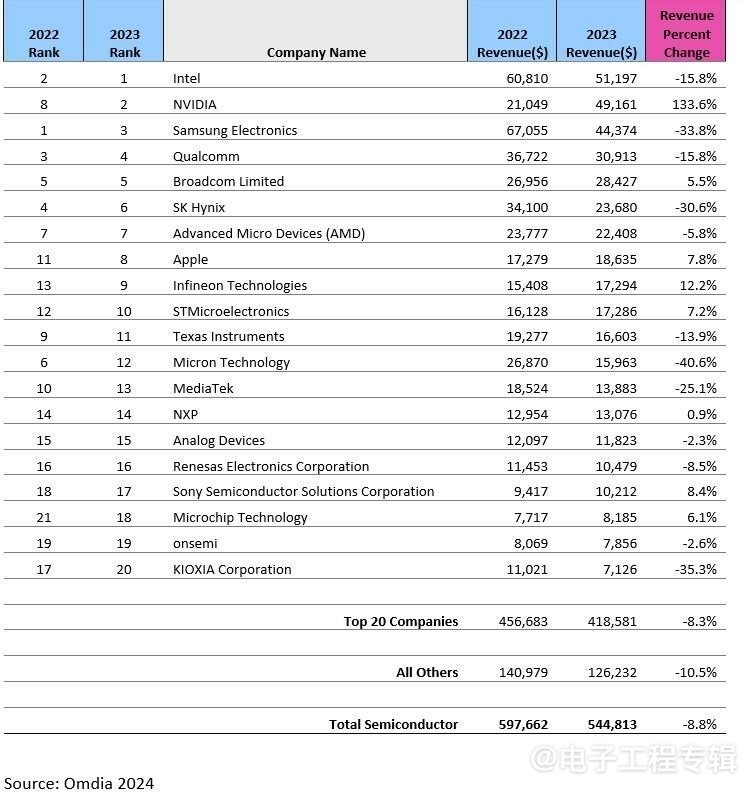

反观2023年Omdia公布的2023年全年半导体营收TOP20排行榜,由于人工智能(AI)成为该行业的重要增长动能,助力英伟达营收增长,英伟达排名第二,英特尔排行第一。然在2023年内存市况不明朗的影响下,Samsung Electronics退居第三名,SK Hynix退居第六名,而Micron Technology退居第十三名。不过iSK海力士的HBM市场取得了亮眼的表现,全年营收增长127%。

今年市场变化波谲云诡,该排行榜有可能会进行一次大调整。